今年,最热门的话题不是股票、半导体、黄金,而是原油。今年2月,美伊冲突爆发,布伦特原油从60美元直升120美元,接着随着美伊和谈终于传来实质性进展,布伦特原油价格直接从此前的高点 119.5 美元一路暴跌到 80 美元关口下方。难怪说原油是当之无愧的“大宗商品之王”,这一波行情里提前布局多单的人赚得盆满钵满,后面看准风向进场做空的投资者也捞了不少好处。

如果你能在2月份做多,又嗅到和谈的苗头提前做空,短短半年,就能财富自由了。

但是,肯定有读者嗤之以鼻:“哼!哪有那么容易?”

但RKX想告诉你:“原油还真不难!”

今天,我们就来聊一聊,如何用原油来改变命运。

一、盯紧原油的供给端

你交易过铜、铁、焦炭、热卷、螺纹钢吗?比起它们,原油其实是基本面分析门槛最低的品种之一。大家都知道商品价格由供需关系决定,而原油的需求端长期以来都特别稳定,根本不会出现大的波动,所以做原油交易的投资者,基本只要把重心放在供给端分析就够了。

虽然现在全球都在推新能源,但绿电对化石能源的替代是个漫长的过程,短期内原油需求不可能出现断崖式下跌,毕竟路上的车还是要烧油的;反过来讲,新能源布局已经是确定的大趋势,原油需求也不可能突然爆发式增长,这就决定了需求端基本不会成为影响油价的核心变量。

所以唯一要研究的方面,就是供给。

说到供给,也很简单,因为你只需要关注OPEC(石油输出国组织),以及几个非OPEC产油国,如美国、俄罗斯等。OPEC 是全球主要产油国共同组建的政府间国际组织,成员既包括沙特、伊拉克、伊朗、科威特等中东产油大国,也有尼日利亚、阿尔及利亚等非洲产油国。成立的公开宗旨是协调统一各成员国的石油政策,维持国际原油市场价格稳定,保障全球石油供应的平稳有序。

虽然OPEC这名字如雷贯耳,但是现在 OPEC 对全球原油产量的控制力已经大不如前了。历史上 OPEC 最多有 14 个成员国,现在只剩下 11 个,2026 年阿联酋还要正式退出 OPEC,这对整个组织的影响力无疑是巨大的打击。再加上美国页岩油技术突破之后,美国已经一跃成为全球第一大产油国,目前美国的原油产量占到全球总产量的 19.07%,而整个 OPEC 组织的产量加起来也才 25.52%,这也进一步削弱了 OPEC 对国际油价的议价能力。

可以看出,全球前十大非OPEC产油国(亦不含OPEC+)中,有美国、加拿大、中国。记住这三个国家,因为这对你做交易有莫大帮助,此处先按下不表。

让我们把话题拉回原油的供给。这么看下来原油交易的逻辑其实特别直白:只要看这些核心产油区会不会爆发地缘冲突,一旦当地出现动荡,供给预期收紧,油价大概率会往上走。但难点也恰恰在这儿:普通投资者根本没办法提前预判中东会不会出事、事件的影响会有多大。所以对普通人来说,做原油交易最稳妥的策略就是趋势跟踪,等基本面信号和技术面信号形成共振的时候再进场,胜率会高很多。

比如,如果你手里拿着原油多单,可以跟进最新的基本面消息,判断相关事件会不会持续发酵,因为上涨行情必然出现中途的回调,如果确定事件还没有结束,那么就算技术面出现短期回调,也可以坚定持有。

二、产油国如何控制石油供应量?

分析原油的基本面核心要看供给端,而供给维度又可以进一步拆解成产量、价格两大要素。

对投资者来说比较省心的是,原油的整体供应量波动其实很小,这也大大降低了我们做基本面分析的难度。

当年主要产油国联合组建 OPEC,最初的定位就是维护国际原油价格的平稳运行,发展到现在这个组织实际上已经拥有了对原油的垄断定价权。油价太高违背 OPEC 的成立宗旨,油价太低又会直接损害成员国的利益,毕竟要是各国无限制增产压低油价,所有产油国的财政收入都会跟着缩水。

所以对所有产油国来说最划算的选择,就是把原油供给维持在紧平衡状态,简单说就是把产量控制在刚好和全球需求匹配的水平。按照世界银行披露的最新统计数据,近期全球原油的日均供给量大致在 1.02 亿桶到 1.06 亿桶的区间,而全球日均原油需求量大概是 1.04 亿桶。从过往的历史统计数据来看,供需两端的缺口基本常年保持在 2% 到 3% 的范围内,波动幅度非常小。

值得注意的是,从行业给出的供需预测来看,2026 年石油供给会先因为美伊冲突出现阶段性下滑,但后续随着美伊和谈不断推进,再叠加上全球原油消费整体增长乏力,长期来看原油会进入供过于求的格局,这一供需失衡的情况大概率会从 2026 年底开始进一步扩大,也就是说接下来一年油价还有进一步下行的空间。

当然 OPEC 能直接调控的只有产量,没法直接干预价格走向。哪怕产量基本维持稳定,油价也时不时会出现大幅震荡,核心诱因就是中东等地的地缘突发事件带来的市场预期变化。总结下来就是,原油价格长期走势看供给,供给端的产量本身不会出现太大的变动,真正能带来价格大幅波动的最大变量,就是各类突发的地缘、政策类新闻事件。

三、外汇也是你可以交易的机会

不少 RKX 的老用户常年做外汇交易,对原油这个品类相当陌生,甚至直接把它归到交易黑名单里,觉得油价涨涨跌跌和自己做外汇没半毛钱关系,这种认知其实大错特错。

哪怕你是入行多年的专业外汇交易员,也得把原油走势纳入核心观测指标里,不少产油国的货币,包括英镑、加元、美元在内,走势都和油价高度绑定。

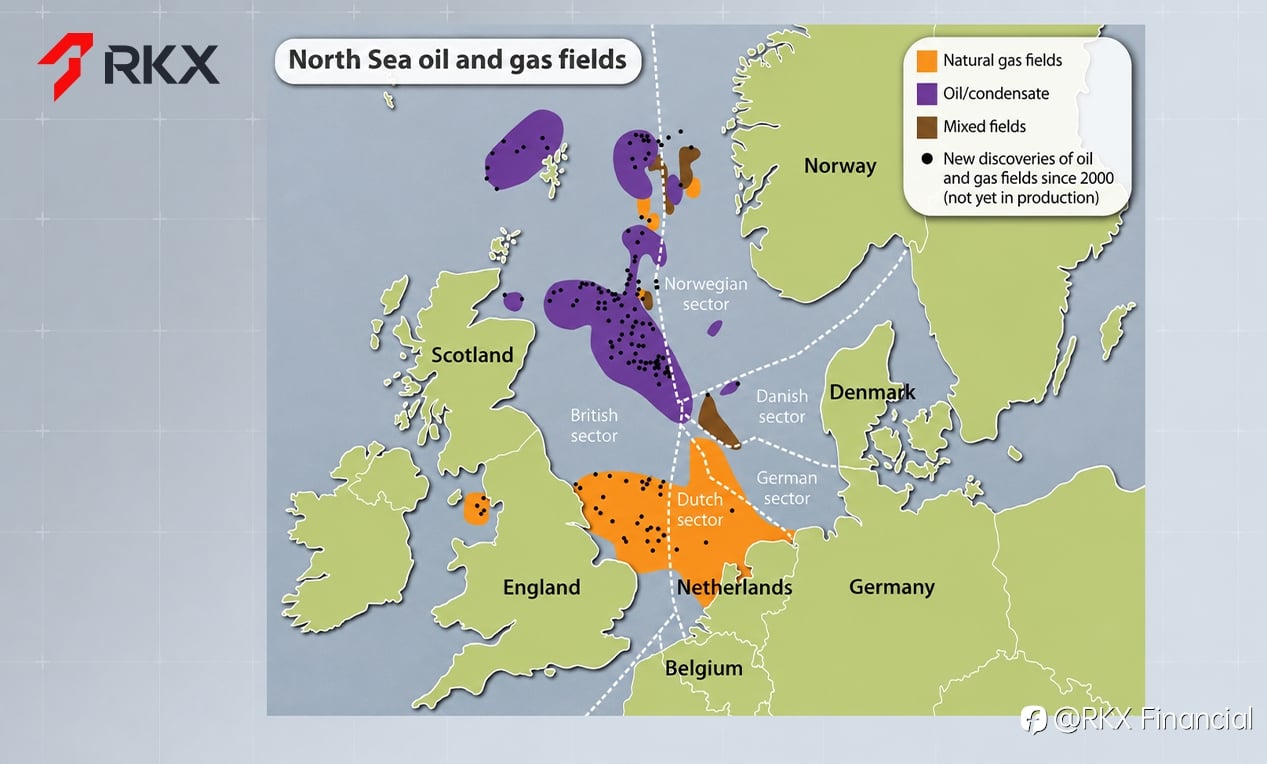

先来说英镑,G7 成员国里能做到石油自给的国家没几个,英国就是其中之一,这份底气主要来自北海油田的资源储备。北海油田归挪威、英国、荷兰等沿岸国家共同所有,既是全球最核心的海上油气产区之一,也是国际原油定价的核心基准参考地,巅峰时期日产能能到 600 万桶,这些年随着油气资源逐渐开采老化,当前日产量已经下滑到 300 万桶上下。

正是靠着石油自给的优势,英镑的汇率支撑比日元要强得多。日本的原油几乎全靠进口,油价一旦上涨就会给日本经济带来显著冲击,所以油价走上升通道的时候日元通常会承压走弱,这个阶段镑日货币对往往能走出十分流畅的趋势性行情。

再来说加元。加拿大和美国接壤,正常情况下加元走势和美元基本保持同步,很少出现大幅背离的情况,为数不多的例外就出现在油价剧烈波动的时候。加拿大是 G7 里唯一一个石油净出口国,不光能做到能源完全自给,还是全球第四大原油生产国,石油出口规模排在全球前列,而且产的石油绝大多数都卖给了美国。所以加元兑美元的汇率走势,和油价往往呈现出极强的正相关关系。

最后说美元,单看单个国家的产量,美国是全球第一大产油国,但它本身的石油消耗量太高,根本做不到石油净出口,所以油价上涨对美元而言算不上利好。再加上全球原油都是以美元定价的,二者天然存在此消彼长的关系,美元指数和油价通常呈负相关,逻辑和通胀传导逻辑类似:美元贬值的时候,所有以美元计价的商品价格自然会水涨船高。其实不止是原油,绝大多数大宗商品都是用美元定价的,整体都符合这个负相关规律,我们熟悉的美元和黄金就是典型的负相关品类。

原油是个十分有意思的交易品类,它的走势和全球地缘政治深度绑定,我们平时茶余饭后聊的那些国际时事,可不止是拿来打发时间的谈资,要是能把这些信息转化成交易决策的依据,完全能换成实打实的投资收益。#RKXFinancial# #原油# #创作者#

Peringatan: Pendapat yang disampaikan sepenuhnya merupakan milik penulis dan tidak mencerminkan posisi resmi Followme. Followme tidak bertanggung jawab atas keakuratan, kelengkapan, atau keandalan informasi yang disediakan, serta tidak bertanggung jawab atas tindakan apa pun yang diambil berdasarkan konten ini, kecuali dinyatakan secara tertulis.