百威亚太今日(7月29日)发布中期业绩报告:营业总收入在今年上半年录得34.77亿美元,同比增长26%;毛利总额18.78亿美元,同比增长33.7% ;归属母公司净利润5.03亿美元,相比2020年上半年的1.85亿实现翻倍增长。整体来看,百威亚太上半年业绩表现良好,核心指标均显著增长,表明企业正从疫情的负面冲击下走出来。

然而,股票市场却是另外一番景象。在恒生指数跳空开盘并大涨2.79%的情况下,百威亚太股价盘中一度跌超7% 。虽然受到2021年3月5日低点22.2支撑,而最终收盘在22.15位置,跌幅缩窄至3.7%,但结构上的空头趋势已经非常明显。

那么,市场为什么会在财务数据利多的情况下选择大举抛售?

1、比较基准有问题。

2020年是新冠肺炎比较严重的年份,百威亚太在2020年上半年的营业收入只有182.3亿人民币,基数较低。2021年上半年实现34.77亿美元(约226亿人民币)的营收,相比2020年有大幅增长。如果剔除低基数效应的影响,将比较基准从2020年转换为2019年,那么2019年上半年的营收总额为242.13亿人民币。可见,2021年上半年的营收相比2019年,非但没有上涨,反而出现了下降。所以,市场会认为百威亚太的业绩增长是因为低基数效应,从营收绝对值来看,实际上是不及预期的。

2、利多出尽是利空

其实,很多个股都出现过利多消息之下股价大跌的情况,市场将此类波动定义为“利多出尽是利空,或者利空出尽是利多”。当一部分资金在中长期看空某只股票时,它们往往会选择在一个重大利多消息公布的时候抛货,因为这样会有足够的买入资金来消化它们的筹码。如果在没有任何消息面影响的情况下大举抛货,引起的下跌幅度要远大于利多消息支撑下的抛货,对卖出一方更不利。

这一原因成立的前提是百威亚太存在中长期的利空因素。

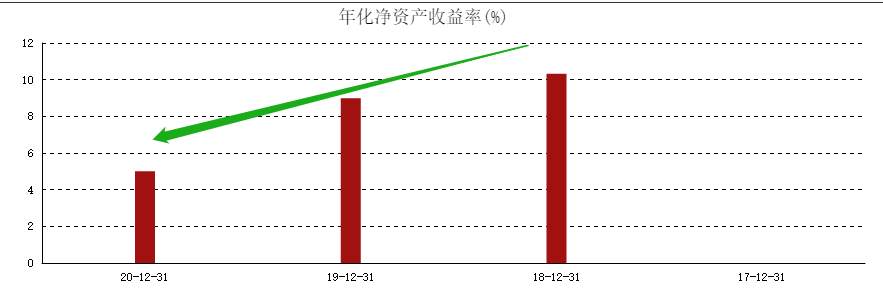

百威亚太是啤酒制造和销售企业,属于大消费类个股。然而,百威亚太的净资产收益率明显低于同行业水平:2020年最新净资产收益率为5%,且连续三年下降,其它上市的饮品类消费股净资产收益率大都在20%以上,远远超过百威亚太。低收益率对应低增长,而目前主流的投资观念是“高成长、高科技”,显然,百威亚太并不符合这一特征。

ATFX分析师团队综合观点:百威亚太股价今日大跌,一方面是中报业绩高增速是因为低基数,如果改变比较基准,和2019年上半年业绩比较,还出现了一定程度的下降;另一方面是其净资产收益率处于较低水平,很难实现净利润的快速增长,长期看空资金借消息面利多因素趁机抛售。无论如何,百威亚太最终收盘在22港币之上,该价位受到今年3月5日低点的支撑,后市仍旧存在反弹动力。

免责声明:

以上内容仅代表分析师观点,不构成任何指导意见。

Peringatan: Pendapat yang disampaikan sepenuhnya merupakan milik penulis dan tidak mencerminkan posisi resmi Followme. Followme tidak bertanggung jawab atas keakuratan, kelengkapan, atau keandalan informasi yang disediakan, serta tidak bertanggung jawab atas tindakan apa pun yang diambil berdasarkan konten ini, kecuali dinyatakan secara tertulis.

Tinggalkan pesan Anda sekarang