如果有人在 2001 年向你推荐这样一只中概股:

上市之后就破发、连续 9 个月跌破 1 美元、整个行业的商业逻辑都濒临崩塌,有同行股价从 13 美元一路跌到 0.8 美元,这家公司自己连商业模式还没搞得特别清楚 …… 甚至,老板还是个刚 30 岁出头的小年轻。

你可能会很想把手里的茶水泼到他脸上。

但如果给当时的你开个天眼,告诉你这家公司从这一年开始,从 0.5 美元开始涨,一直涨到了 2021 年还在不断的冲破历史新高,累计涨幅超过 2000 倍并且仍然没有显示出疲态,常青树一样的业务,仍然在不断地为股东赚取数以百亿计算的现金流,你一定会瞪大眼睛,怀疑耳朵。

这家公司就是网易,目前市值超过了 770 亿美元。

2018 年左右,全球宏观局势震动,赴美上市的公司纷纷破发,B 站、爱奇艺、优信二手车纷纷破发,就连在香港上市的小米、猎聘也同样破发。

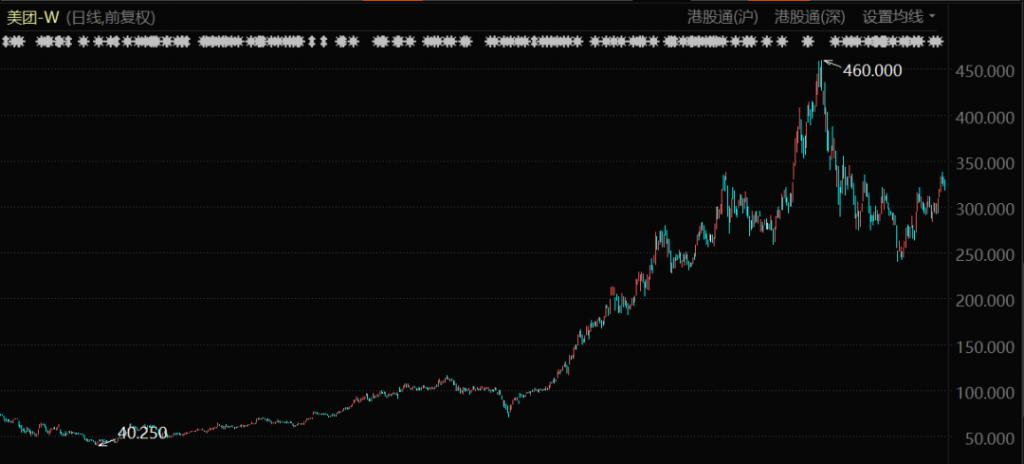

如今万亿市值的美团,虽然勉强保住了当天没有破发,但上市之后的四个月时间里股价累计跌掉了 40% 以上,市值差点跌破了 2000 亿,指点江山的霸气是一点都没有。但仅仅过了两年之后,美团已经到了 " 一览众山小 " 的程度,小米的股价也早已经创出历史新高。

美团股价表现(2018 年 9 月至今)

到了 2021 年的 6 月份,好久没有出现的破发消息再度传来。而这一次最大的不同之处,就是投资者主体。

2020 年以来全球市场的估值水平不断提升,业务跨国的互联网券商日趋发达,美股、港股市场上出现了一批全新的投资者,他们有很多来自新锐的互联网公司,受过高等教育,拿着高额薪资与期权,是中国人生顺遂的新经济新贵。

这一批投资者很少见过 2018 年的破发,更没见过 2000 年的奔溃。每日优鲜破发、奈雪的茶破发,是他们短暂的投资生涯中没有出现过的小概率事件。但数百年来,这个市场里从来不缺乏关于暴富与破产的故事,所有那些看起来能要命的小概率事件,都只是大海中的一朵浪花而已。

IPO 是企业发展的节点,而非终点

上市从来不是企业发展皆大欢喜的终点,只能说是企业发展历程中的关键节点。

2020 年至今,中国新经济企业掀起了新一轮赴港、赴美上市热潮,几乎所有叫得上名字的未上市优秀公司,全都在筹划或已经登陆资本市场。

对于任何一家企业来说,上市都是值得庆祝的。创业者按下按钮或者敲响钟声,股东、员工们的身价翻上几十、上百倍,再加上新股上市之后大多上涨——特别是国内 A 股,新股涨幅动辄翻倍以上。

IPO 在绝大多数人眼里是财富的盛宴,甚至是改变命运的收获。即便不能像拿着大比例期权的大佬们一样财富自由,起码参与打新,跟着 " 喝口汤 " 也是可以的。

早年方正证券曾经有过一个广告片,讲的是一胖一瘦两个创业搭档在清扫办公室,新公司准备开业大吉。瘦子问胖子,公司准备干成什么样?

胖子回答:上市。

瘦子眼中带着迷惑、意外,又有些憧憬、崇拜的眼神看着胖的。随后,方正证券的 Slogan 缓缓说出。

这个广告是迄今为止,中国商界对 " 上市 " 这件事描述最到位的视频之一(不仅局限于广告宣传),那种看似距离每个人都比较遥远,但又密切相关,好像是伸手就能够到的一个 " 终极目标 ",又不敢相信能达成的复杂心态,被体现得淋漓尽致。整个视频没有提到财富,却明确给出了财富的最终形态:上市。

但实际的情况远没有一部广告片那样简单。上市从来不是企业发展皆大欢喜的终点,只能说是企业发展历程中的关键节点。对发展空间仍然很大的新经济企业来说,甚至只能说是个新的起点。

很多人无法接受破发,实际上就是在把企业上市视为发展的终点——打新一拥而上,试图收割企业发展的最终成果,而不是在一个关键节点上,通过投资于这家企业,作为股东参与到其长期成长里面去。

新经济公司的发展过程充满变数

人们往往更重视风险投资对于企业发展的促进作用,却忽略二级市场能够给企业带来怎样的变化。

短视的投资行为,来源于投资者自身追求短期利益的倾向。与此同时,也和投资领域长期的公关、宣传风向有关系。

近些年,二级市场在投资界并不招人待见,动辄获得几十几百倍收益的天使投资、风险投资才是显学。人们往往更重视风险投资对于企业发展的促进作用,却忽略二级市场能够给企业带来怎样的变化。

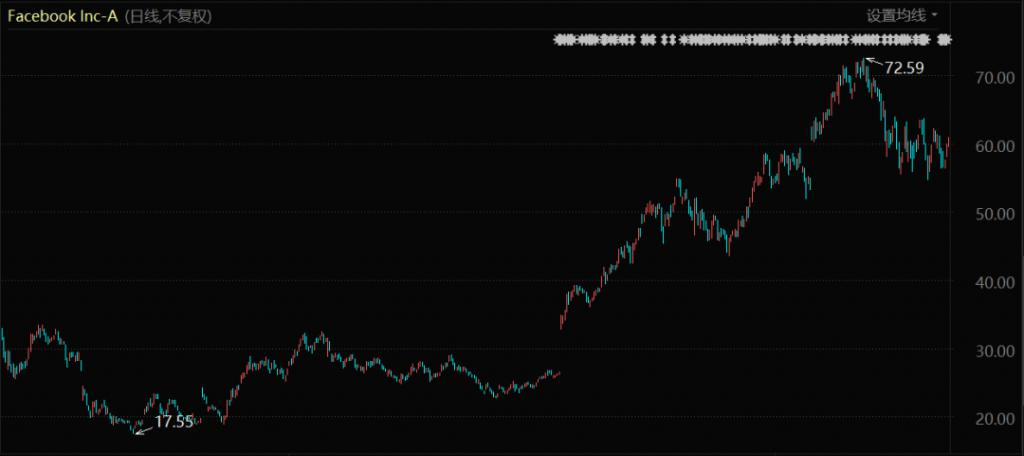

Facebook 是一个比较典型的例子。在上市前就已是超级明星项目,2012 年 2 月,Facebook 上市融资 50 亿美元,上千名员工成为了亿万富翁。

再加上在此之前,Facebook 经过了五轮融资,投资者名单星光熠熠:彼得 · 蒂尔、霍夫曼、李嘉诚、微软、红杉、DST 等等,总计约 13 亿美元。这些员工、早期投资者在上市后都将收获丰厚,并有机会在二级市场卖出股份套现。

因为在一级市场上融资的名声太盛,以及被风投们抢出来的高估值,导致 Facebook 在真正上市的时候,投资者大多心态谨慎——上市第二天即破发,公司股价报收于 34.03 美元,较发行价 38 美元下降了 11%,估值也从 1000 多亿美元下降到 932 亿美元,随后几个月的时间里更是一路下跌,股价腰斩。

但后面的事情急速转变:一级市场投资形成的泡沫被挤出之后,Facebook 股价快速反弹,其 2013 年第二财季营业收入同比大幅度增长,显示出互联网广告业务正逐渐成为了全球广告主的必选项。7 月 26 日,财报利好刺激 Facebook 股价大涨 29.57%,从此再也没有出现过趋势性的逆转,至今市值已经逼近万亿美元。

Facebook 股价表现(2012 年 5 月至 2014 年 5 月)

社会关系网络的护城河、明星 CEO 之类的正面因素,并没有阻止当时的华尔街基金经理们做空 Facebook。市场对于 Facebook 能否形成稳定的商业模式,也就是能否赚钱持有高度怀疑的态度,直到这家公司亲自证明了自己可以做到。

那些没有耐心等到 Facebook 完成商业模式蜕变的投资者,就很难参与到后面股价持续上涨的行情里。2013-2021,其涨幅约为 10 倍。

这只是新经济企业上市后商业模式逐渐变化、成熟的一个缩影。也是二级市场投资,尤其是新经济公司的关注者值得去借鉴的历史。

具体到本轮新经济企业——特别是中国的新经济企业密集上市,呈现出了几个明显的特征:

1. 互联网经济向纵深方向发展,进入到各个具体的垂直产业中去,如出行领域的滴滴出行、生鲜类的叮咚买菜、每日优鲜,化妆品领域的完美日记等等,其中不少都处于商业化的早期阶段,商业模式并未稳固;

2. 一级市场的风险资本参与度高。由于风险投资体系的成熟,以及对新经济模式的认可,风投大量参与到了企业发展的早期阶段,因此有迫切的上市(特别是海外上市)和套现需求,导致这些公司在上市之前估值太高,上市之后又会引起二级市场的谨慎;

3. 传统的互联网、移动互联网发展进入到成熟期,更新的新经济刚刚进入商业化的早期阶段,市场上对于新科技公司的估值出现了明显的分歧。例如目前谷歌的市盈率已经低至 15 倍左右,腾讯市盈率逼近 25 倍,已经低于很多传统产业的估值;但不少新经济企业上市后动辄几十倍市销率的估值——典型如 Doordash、Snowflake、B 站、拼多多等。从整体看,投资者的估值逻辑正处在一个相对混乱的阶段。

这种大环境下风险与机遇同在。机遇指的是上市的这些企业,已经被风险投资者筛选过一遍了,大多数已经是行业中最优秀的企业,安全边际较高;

风险则是,在上市前后,处于产业发展早期的企业需要完善自己的商业模式,和当年的 Facebook 一样,找到赚取利润的方式,以回馈投资者的投入和期待,在这个过程中,会有部分企业掉队甚至出现经营风险。

以打新族为代表的一部分投资者,痴迷于资本市场的短期收益,但又困扰于市场的中长期不确定性,表现出了在贪婪与恐惧之间快速切换的 " 二重性 ",实际上是对资本市场理解不够深入的一种表现。

投资有风险,这是常识

这些九死一生的波澜壮阔,正是创业与投资的难度所在,也是魅力所在。

每日优鲜和奈雪的茶,是引发本次关于破发讨论的核心。

因入局早、前置仓模式而知名的每日优鲜,原本就处于商业模式摸索期的生鲜领域,因为商业模式的变化和变革,破发本来算不上太意外的事情。

而发现了商业模式竞争压力的每日优鲜,也在上市之前进行了战略调整,将自己定义为 " 技术驱动的创新型社区零售企业 ",在社区零售数字化方面进行了战略侧重。

这种战略调整势必会引发企业经营管理、资本市场估值等多方面的变化,包括企业业务模式、经营目标、市场空间、估值体系等等。

对于企业的经营来说,这个转型的逻辑是行得通的:与其去和财大气粗的兴盛优选、美团、拼多多进行贴身肉搏,不如利用已有的产业积累,发挥技术优势,进入 " 技术赋能 " 的蓝海市场。

在二级市场的投资层面,如果对企业的战略变化缺乏敏感,而是 " 无差别打新 ",显然是对每日优鲜的战略调整认识不够充分;打新出现亏损之后,又立刻转向另外一个极端,无视企业未来的发展空间,事前贪婪、事后恐惧,无疑是一种糟糕的投资心态。

港美股的打新者们为这次破发事件专门发明了一个新词,叫 " 全员被割 ",通过一个 " 被 " 字,凸显了自己在整个过程中的无辜。

但资本市场从来都不是一个包赚不赔的地方,尤其是对于新经济的投资来说,风险阴影的笼罩从来都没有消散过。全球新经济的发展史,在二级市场基本是部一将功成万骨枯的血泪史,鸡犬升天的局面是极少数。

从最早的美国铁路证券、债券开始,美国国内和欧洲的投资者积极参与美国铁路市场的投资,最终造成铁路过度竞争,运费降至难以想象的低价,大多数投资者血本无归的局面;

美国铁路债券后期变得一文不值

伯克希尔 · 哈撒韦公司的某次股东会上,巴菲特拿出了一个写满了 A 到 Z 排序单词长长的名单,全都是上世纪汽车产业发展早期繁荣阶段,最终消失了的汽车品牌,巴菲特以此来警示对新兴车企的投资泡沫;

到了 2000 年,互联网泡沫的出现和破裂更是给全球风险投资、二级市场参与者上了惨痛的一课,目前最成功的互联网公司、科技公司,无不是穿越了泡沫破裂的重压,发展至今成为巨头——华为、阿里巴巴、软银、腾讯、亚马逊等等。

阿里和软银都是 2000 年互联网泡沫破灭的幸存者

而这些九死一生的波澜壮阔,正是创业与投资的难度所在,也是魅力所在。

把新经济的发展浪潮简化为打新游戏,未免太过于轻率。同时,这也辜负了互联网赋能实体产业,数字化改变世界的大时代。

与其说遭遇 " 全员被割 ",还不如说这是参与各种短视、逐利套利游戏所必须经历的过程,是早晚会付出的代价。投资有风险,本该是每个二级市场参与者的常识;股票破发也不是天就塌了,因为上市只是一个企业发展的节点而已。

作者: 蟪蛄,文章来源微信公众号:巨潮商业论,版权归原作者所有,如有侵权请联系本人删除。

Peringatan: Pendapat yang disampaikan sepenuhnya merupakan milik penulis dan tidak mencerminkan posisi resmi Followme. Followme tidak bertanggung jawab atas keakuratan, kelengkapan, atau keandalan informasi yang disediakan, serta tidak bertanggung jawab atas tindakan apa pun yang diambil berdasarkan konten ini, kecuali dinyatakan secara tertulis.

Belum ada komentar. Jadil yang pertama untuk membagikan komentar.

Belum ada komentar. Jadil yang pertama untuk membagikan komentar.