汇通网7月27日讯——北京时间周四(7月28日)凌晨2:00,美联储将于公布政策声明,而在本周召开的美 联储政策会议上,决策者势将围绕着加息问题展开更为激烈的讨论。不过,预计美联储并不会在本次货币政策声明上就下次加息时间给出明确的信号。尽管对经济形 势的评估或将优于上次在6月中旬举行的会议,但美联储不太可能宣布加息在即,并且这次会议没有安排主席耶伦的会后新闻发布会,因此无从寻找更多线索。美联 储官员在上月会议上一致决定将政策利率目标维持在0.25%-0.5%不变,当时美联储前有5月份就业增长急剧放缓,后有数日后的6月23日英国退欧公 投,正是不确定性环绕的时候。

现在,面对就业数据的强势反弹,以及英国公投退欧后依然连创纪录高位的股市,支持加息的声音可能重新浮现。但是,预计7月不太可能成为年内最后 一次“无可能性会议”,然而这种毫无悬念的按兵不动状态料将在不久后结束。美国经济正在走强,在11月份美国总统大选结束后,美联储将迈入新时代,届时将 有理由采取更加频繁的利率行动。市场对每次会议采取行动可能性的预期将会上升,2017年的“有可能性会议”次数将会大大增加,但今年7月料将“非常平 静”地度过。

此次美联储货币政策会议的八大关注点:

1、利率决议:此次美国联邦基金利率料维持在当前的0.25%-0.50%,当前利率期货显示,7月加息的可能性不到10%,要等到2017年3月可能性才会达到50%或以上。和美联储的利率预期相比,市场的观点非常鸽派,决策者们对此感到不满。

2、加息时机:美联储或不会在7月份“承诺”9月加息,尤其是在耶伦8月26日将于杰克逊霍尔年会上讲话的 情况下。当然,近期经济数据的好转,也不能排除美联储会释放出今年至少加息一次的信号。尽管美联储最新的点阵图显示,年内将加息50个基点,但BI Economics预计年内只会加息一次,时间是12月。如果6月就业报告的良好态势在短期内得以延续,那么大选前加息也是可能的,但总体趋势显示,就业 增速将趋于温和。经济不确定性犹存,且美联储希望避开大选,因此料不会在9月或11月收紧政策。

3、美国经济:预计美联储只需要对经济评估做出细微的调整,以主要反映对就业市场持续改善的信心有所增强。在此前的政策声明中,美联储的描述是“经济活动似乎有所加快”,“家庭支出走强”,这些描述依然是准确的。

4、就业市场:鉴于美国6月非农报告的强劲表现,预计美联储可能用更加乐观的评估来取代之前悲观的看法。 “就业市场的改善步伐有所放缓”、“就业增速已经下降” 这样的措辞至少在一定程度上需要进行修正。美联储可能会说,和年初相比,雇佣步伐仍然稳健,但略有放缓。此前所说的房产市场持续走强、企业固定投资疲软、 净出口构成的拖累有所下降等,都可以维持不变。

5、通货膨胀:预计美联储的措辞可能不变。但存在会议声明较市场预期更加鹰派,或重新引入风险“大致平衡” 一说的风险,尽管这并不是市场的基本假设预期。在此次与上次会议之间,美国核心通胀率大体维持稳定,长期通胀预期继续在历史低点附近徘徊,5年远期损益平 衡通胀率也维持不变,且低于美联储的目标。但是最终预计,美联储的官员们或仍相信,美国通胀率最终将会回到2%的目标。

6、全球风险:预计美联储在此次货币政策会议声明中不会明确并着重提及英国脱欧;且声明将继续指出FOMC将“密切关注全球经济和金融状况”。

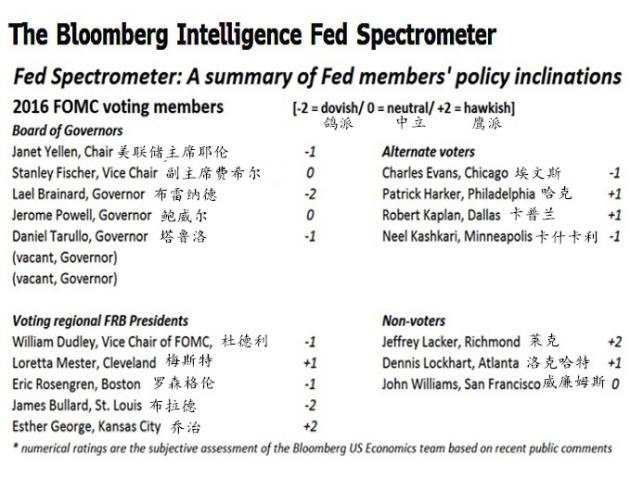

7、政策分歧:预计此次货币政策会议中,美国堪萨斯城联储主席乔治(Esther George)可能持有不同意见,即预计其支持加息。

8、无新闻发布会:此次会议无新闻发布会,因此也不会发布新的经济预期,FOMC传递信息的渠道有限,其经济和金融预期要到9月份才会发布,届时覆盖到2019年。

巴克莱认为,美联储官员将等到8月5日发布7月份非农就业报告之后再利用公开讲话来暗示渐进加息。认为美联储不会在7月26-27日的政策会议上暗示下次加息;耶伦8月份在杰克逊霍尔的亮相更有可能是改变基调的时机。

彭博行业研究表示,7月份会议可能会波澜不惊地结束;预计不会调整利率;经济评估只会小幅调整,“按兵不动”时代很快就会结束;经济在走强;预计2017年有更多行动可能。

法国巴黎银行表示,美联储7月声明还“太早”,难以发出非常鹰派的信号;不会就9月份的利率决议发出强力信号。联邦公开市场委员会的会后声明可能只会提供“略微乐观的评估”。

美银美林表示,美联储会保留9月加息可能 但不会发出“明确信号”。政策声明可能提及“经济数据普遍向好”,表示决策者依然在关注通胀、全球风险。单单提及下次会议对市场而言将是“令人意外地发出明显鹰派信号”。

凯投宏观表示,美联储9月加息依然“具有明显的可能性”,但FOMC不太可能在7月26-27日会议上“制造任何意外”,不会在7月份承诺9月加息。但政策声明应该会承认二季度GDP增长回升、近期走强的消费和6月就业增长反弹。

花旗集团认为,美联储政策声明将坚持“谨慎观望”的策略。尽管近期经济活动升温,但增速仍太低,不足以说服耶伦和鸽派应该很快加息。策略师 Steve Englander在另一份研报中写道,美联储会“小心翼翼”地避免提高9月加息概率。其认为更大的风险是,他们会发表个类似G-20那样的声明,以悲观 语气提及全球增速并将英国脱欧当成一种不确定因素,从而给人留下较为鸽派的立场。

汇丰银行表示,7月27日政策声明不会发出前瞻性信号;耶伦可能在8月份的杰克逊霍尔的年会上发布更清晰的政策信号。美国、全球不确定性将让FOMC在7月份按兵不动,并在2016年全年维持利率不变;美联储在2017年将仅加息一次,幅度25个基点。

摩根大通表示,美联储在7月27日的会议声明中将会重申前瞻指引,即未来的政策行动取决于经济数据,继续强调通胀方面的进展,这将会发出一个信息:FOMC不急于加息;符合摩根大通最可能12月份加息的看法。

瑞穗证券认为,市场过于自满于对FOMC的判断,认为决策者会安心在可预见的未来保持利率在25-50个基点的区间;这与建立在泰勒规则上的政策框架不符。FOMC可能依然寻求加息,而现在市场正在稳定,美联储恢复紧缩姿态的风险升高。

摩根士丹利认为,美联储的“缺乏共识”可能在7月27日政策声明中得到反映;鉴于围绕美国经济和通胀前景的不确定性,决策者在英国公投脱欧后观点出现分歧。政策声明应该会表示“合适的政策宽松”将支持经济活动,并去除“逐步调整”的措辞。

加拿大皇家银行认为,美联储在至少2017年6月之前不会加息;对于全球风险的评估将“有点更为激进”。

Renaissance Macro 表示,FOMC声明开门见山会更加乐观,体现了经济数据的好转;其他方面估计变化不大,FOMC会重申经济前景支持渐进调高联邦基金利率。虽然美联储不太 可能降低风险评估,但可以软化在监控通胀指标、全球经济、金融局势方面的措辞。决策者不会提供任何关于下次会议加息的暗示,但也不会关闭9月份加息的大 门。

Peringatan: Pendapat yang disampaikan sepenuhnya merupakan milik penulis dan tidak mencerminkan posisi resmi Followme. Followme tidak bertanggung jawab atas keakuratan, kelengkapan, atau keandalan informasi yang disediakan, serta tidak bertanggung jawab atas tindakan apa pun yang diambil berdasarkan konten ini, kecuali dinyatakan secara tertulis.

Tinggalkan pesan Anda sekarang